固定資産税 適正化

- トップページ

- 固定資産税 適正化

課税誤りの現状

誤り件数

25万件

平成21~平成23年度の3年間で、全国で25万件以上の固定資産税の取り過ぎが発覚

(総務省調査)

誤りのあった市町村

97%

全国の97%もの市町村で、課税誤りが発覚

(総務省調査)

還付金額の推移

70億円

東京23区と20政令都市における、平成26年以降に発覚した毎年の還付金額の推移

(日経新聞)

検証対象

償却資産

固定資産税額(年間)

500万円以上/1申告書

明細の枚数

10枚以上/1申告書

土地(事業用)

固定資産税額(年間)

250万円以上/1区画

地積

1,000㎡以上/1区画

家屋(事業用)

固定資産税額(年間)

1,500万円以上/1家屋

適正化の効果

| 効果 | 内容 |

|---|---|

| 固定資産税の減額と還付 |

|

| 不動産取得税 登録免許税の還付 |

|

| 償却資産の棚卸し |

|

| 固定資産管理業務の改善 |

|

| 経理担当者の知識向上 |

|

| キャッシュフローの改善 |

|

| リスク回避 |

|

費用

成功報酬

- 固定資産税に減額、または還付が決定された場合のみ、費用(成功報酬)が発生いたします。

- 減額、または還付が無い場合は、委託者に一切の費用は発生いたしません。

成功報酬の計算

- 5年以上の還付があった場合は、還付金の50%

- 5年未満の還付の場合は、還付金の50%+(年間軽減額の50%を5年に満つるまでの年数)

※納税者は、固定資産を所有している限り、長期間にわたって減額の効果を享受できます。

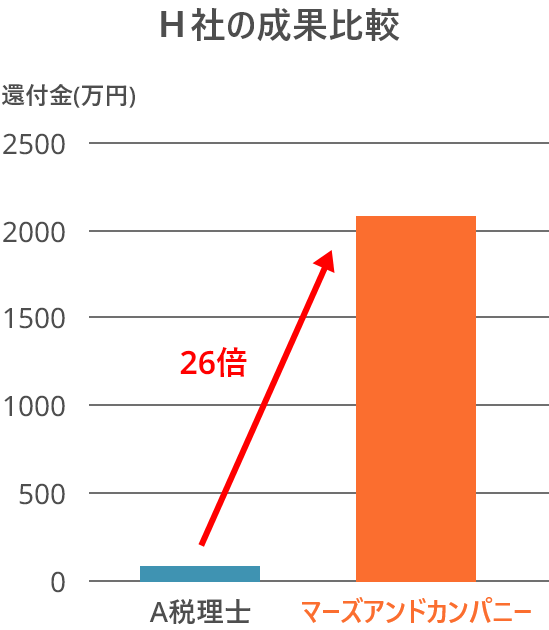

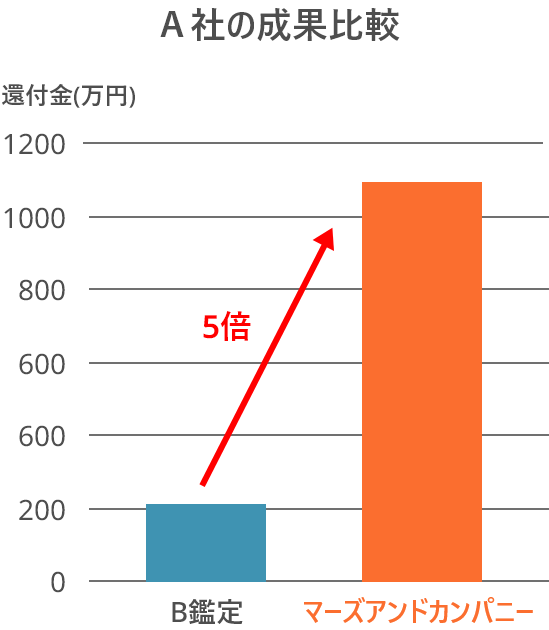

他社との成果比較(償却資産)

(1)A税理士

| 株式会社H (全店舗) |

A税理士 検証のみ(目論見額) |

マーズアンドカンパニー 検証~更正決定 |

|---|---|---|

| 還付額 | 775,950円 | 20,839,400円 |

| 還付年度 | 平成27年度~平成31年度 | ・平成28年度~平成31年度 ・平成28年度~令和 2年度 ・平成29年度~令和 3年度 |

(2)B鑑定(X一級建築士)

| 株式会社A (物流センター) |

B鑑定 検証~更正決定 | マーズアンドカンパニー 再検証の実施~再更正決定 |

|---|---|---|

| 還付額 | 2,070,700円 | 5,926,600円 |

| 還付年度 | 平成25年度~平成29年度 | 平成27年度~平成31年度 |

※当初から弊社に委託していた場合、還付金額は1,000万円以上となります。

よくある質問

自治体との関係が悪化することはありませんか?

ございません。

評価基準、地方税法などに基づいて、適正な価額への修正を求めるものです。

また、委託者の代理人であることを心がけ、誠実に自治体に対応いたします。

適正化業務の実施で、反対に増税となることはありませんか?

適正化業務は、固定資産税の専門家がチームを組んで精密に検証いたします。

賦課課税制度に沿って、減額が見込まれる場合のみに自治体に申入れを行います。